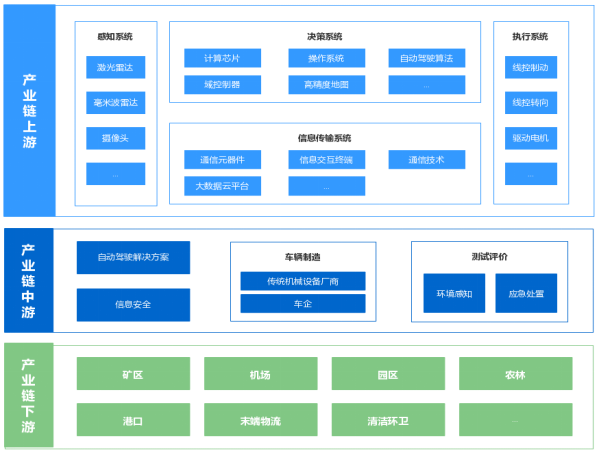

自動駕駛的核心技術(shù)一般可分為感知、決策、傳輸與執(zhí)行幾個層面。具體而言,低速無人駕駛產(chǎn)業(yè)鏈上游包含核心技術(shù)的零部件供應(yīng)商,中游主要為自動駕駛全棧技術(shù)供應(yīng)商及車輛制造廠商,下游包括港口、礦區(qū)、園區(qū)物流、景區(qū)、機場、農(nóng)業(yè)及清潔環(huán)衛(wèi)等低速場景應(yīng)用方。

低速無人駕駛產(chǎn)業(yè)鏈全景圖

其中,感知層用于感知外部環(huán)境變化、獲取相關(guān)信息。主要包括智能硬件(傳感器、RFID、車載視覺系統(tǒng)等)、導(dǎo)航(GPS、北斗以及慣性導(dǎo)航系統(tǒng))、路側(cè)設(shè)備等。通過硬件系統(tǒng),感知并采集環(huán)境信息是無人駕駛的第一步。

傳輸層主要包含通信設(shè)備和通信服務(wù),其增量來自V2X帶來的通信芯片、通信模組以及信息交互終端 OBU、RSU 和 T-BOX 等。有些場景中,低速無人駕駛不僅需要單車智能,還需要車路協(xié)同。

決策層通過利用感知層、傳輸層反映回來的信息,建立相應(yīng)的模型,制定出適合的控制策略。由于真實路況的復(fù)雜程度,以及不同人對于不同路況的不同解決對策,決策算法需要覆蓋多數(shù)罕見路況的海量數(shù)據(jù)以及完善高效的人工智能技術(shù)。

執(zhí)行控制好比“駕駛員的手腳”,是自動駕駛真正落地的基礎(chǔ)。隨自動駕駛的發(fā)展,被電子化、電動化系統(tǒng)替代機械力的線控技術(shù)在自動駕駛時代全面滲透。

自動駕駛解決方案商是自動駕駛產(chǎn)業(yè)鏈的核心,掌握自動駕駛感知及決策的算法、車輛控制策略、底層系統(tǒng)以及測試等關(guān)鍵技術(shù),上接上游軟硬件提供商,下接公司和消費者,在整個業(yè)務(wù)鏈中扮演至關(guān)重要的一環(huán)。

車輛企業(yè)主要進行技術(shù)集成與生產(chǎn)組裝,完成無人駕駛產(chǎn)品的生產(chǎn)末環(huán)。整車廠商為關(guān)鍵技術(shù)企業(yè)提供應(yīng)用、實踐平臺,當(dāng)然,目前也有部分整車制造廠商正在自主開發(fā)自動駕駛相關(guān)技術(shù)。

根據(jù)低速無人駕駛產(chǎn)業(yè)聯(lián)盟數(shù)據(jù)、新戰(zhàn)略低速無人駕駛產(chǎn)業(yè)研究所統(tǒng)計,目前,國內(nèi)低速無人駕駛行業(yè)核心供應(yīng)鏈國產(chǎn)化率可達到80%,與開放道路的高速自動駕駛車輛相比,低速無人車對相關(guān)零部件尤其是傳感器的要求相對較低,國產(chǎn)品牌大部分可以滿足,雖然在核心的芯片上,國內(nèi)廠商尚有一定差距,但總體發(fā)展態(tài)勢是積極的。

行業(yè)認為,目前中國低速無人駕駛產(chǎn)業(yè)鏈已初具形成,供應(yīng)鏈體系穩(wěn)定增長。國內(nèi)不少自動駕駛核心技術(shù)的成熟度已經(jīng)走在了先列,國產(chǎn)創(chuàng)新成為當(dāng)前發(fā)展重點。

1.重視專利質(zhì)量和轉(zhuǎn)化工作

看專利的情況如何,一看數(shù)量,二看質(zhì)量,三看轉(zhuǎn)化。目前,自動駕駛企業(yè)都是科研技術(shù)人員居多,企業(yè)大都拿有數(shù)十、上百種相關(guān)專利。據(jù)新戰(zhàn)略低速無人駕駛產(chǎn)業(yè)研究所了解,中國和美國已成為全球智能駕駛發(fā)明專利的主要來源地,全球超40%的智能駕駛發(fā)明專利來自中國。其中,百度、華為、大疆、智行者、商湯科技、圖森未來等企業(yè),都在自動駕駛方面有大量的領(lǐng)先專利。百度高級別自動駕駛專利族數(shù)量已躍居世界第一。

相比高校、科研院所的專利,自動駕駛企業(yè)掌握的專利都是在產(chǎn)品研發(fā)過程中派生出來的,更直接用于實際生產(chǎn),不僅對企業(yè)發(fā)展有用,也有利于行業(yè)發(fā)展。

2.具備正向研發(fā)創(chuàng)新能力

我國自動駕駛核心技術(shù)的發(fā)展大致可分為三個階段。第一階段是從“0”開始,線控底盤、自動駕駛芯片等主要依靠進口和技術(shù)引進。在這一時期,國內(nèi)企業(yè)也是在探索搭建自動駕駛產(chǎn)業(yè)鏈體系。

第二階段是從“1”到“10”,國內(nèi)企業(yè)開始通過和國外品牌合作,并在其中進行一些逆向開發(fā)工程。這一階段,自動駕駛產(chǎn)業(yè)的發(fā)展仍會大大受到海外影響。如早前全球缺“芯”風(fēng)波,不少智能汽車產(chǎn)出大大滯后,同時價格上也無法做到滿足市場期待。

第三階段是從“10”到“100”,自主品牌成長起來,推出經(jīng)過市場認證的成熟產(chǎn)品,并能進行正向創(chuàng)新研發(fā)。近幾年,低速無人駕駛行業(yè)正向研發(fā)產(chǎn)品越來越多,從中小型的無人配送車、清掃車。巡邏車等,到大型的無人礦車、無人集卡等,這也是說明中國自動駕駛技術(shù)正在進入新的發(fā)展高度。

3.資本瘋狂涌入

無人駕駛產(chǎn)業(yè)鏈規(guī)??捎^,從芯片、相機、雷達、算法等整個上下游,布局了大量公司,科技巨頭、傳統(tǒng)主機廠、初創(chuàng)獨角獸企業(yè)。同時,發(fā)展前景可觀,自然吸引大量資本涌入。

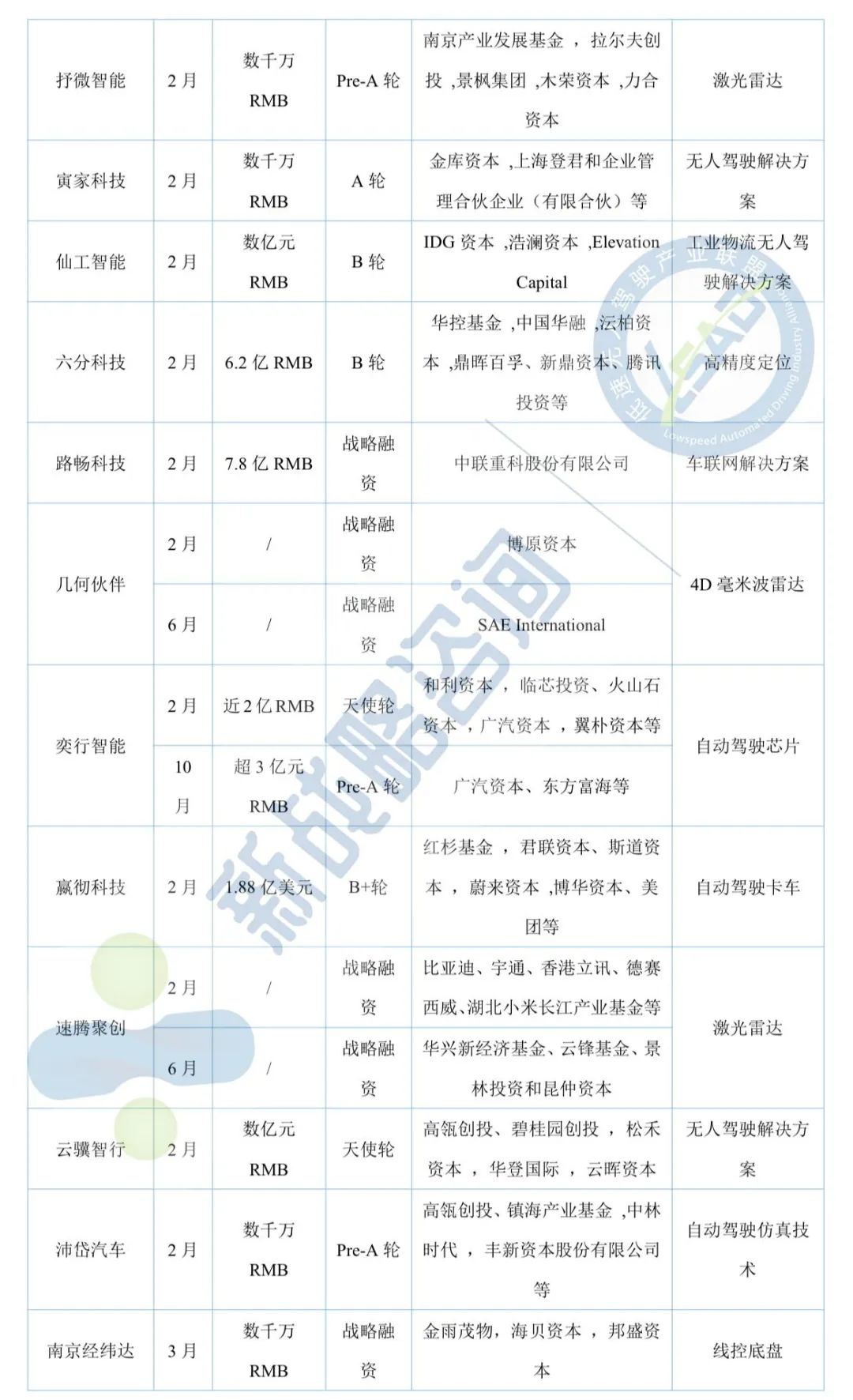

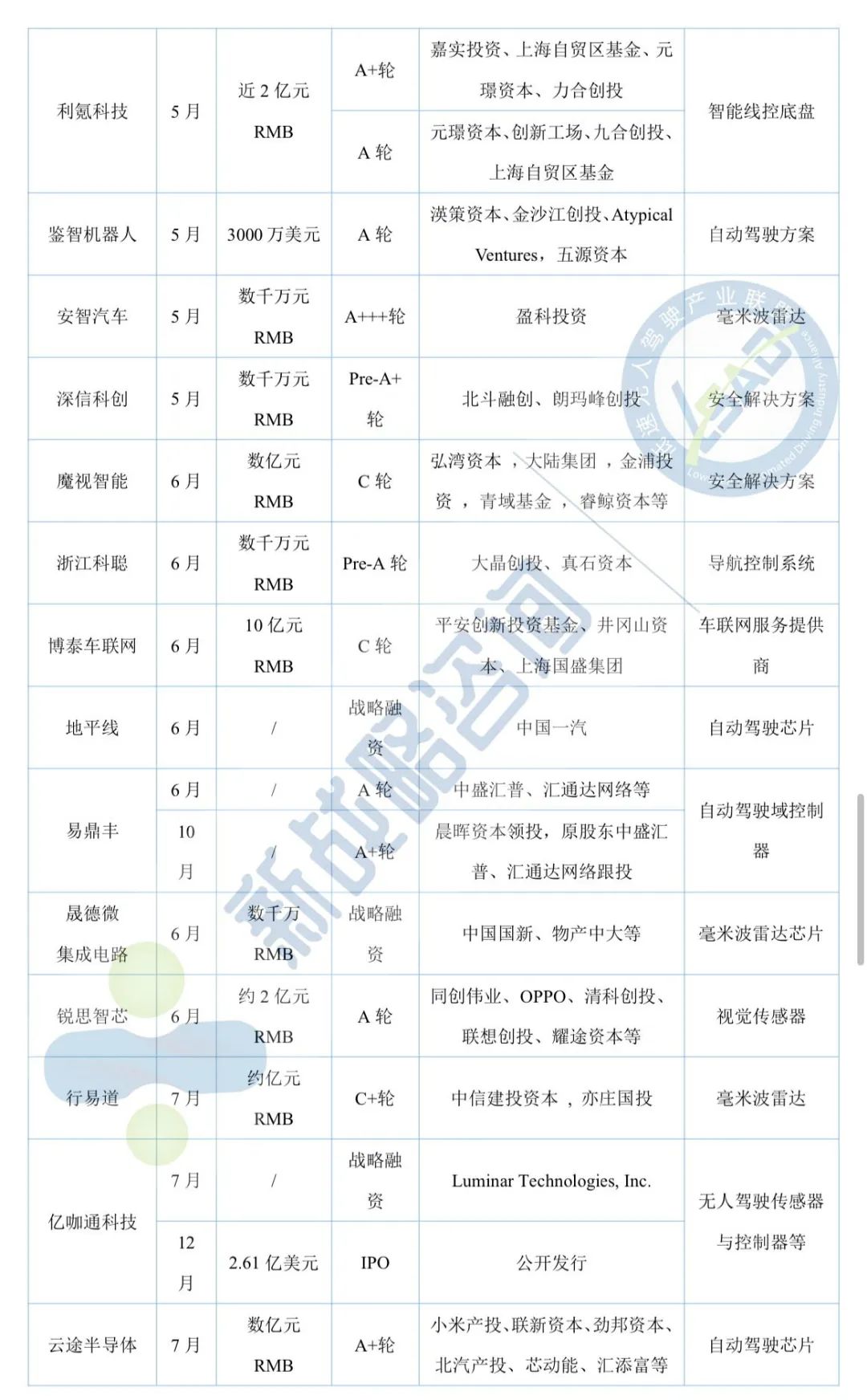

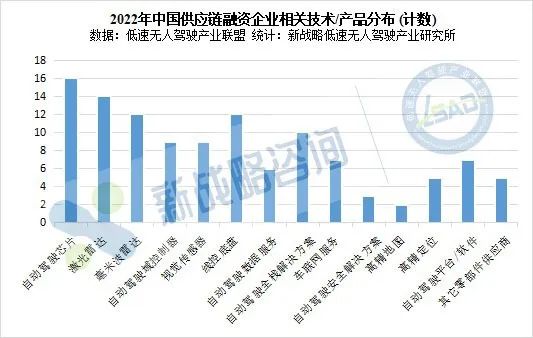

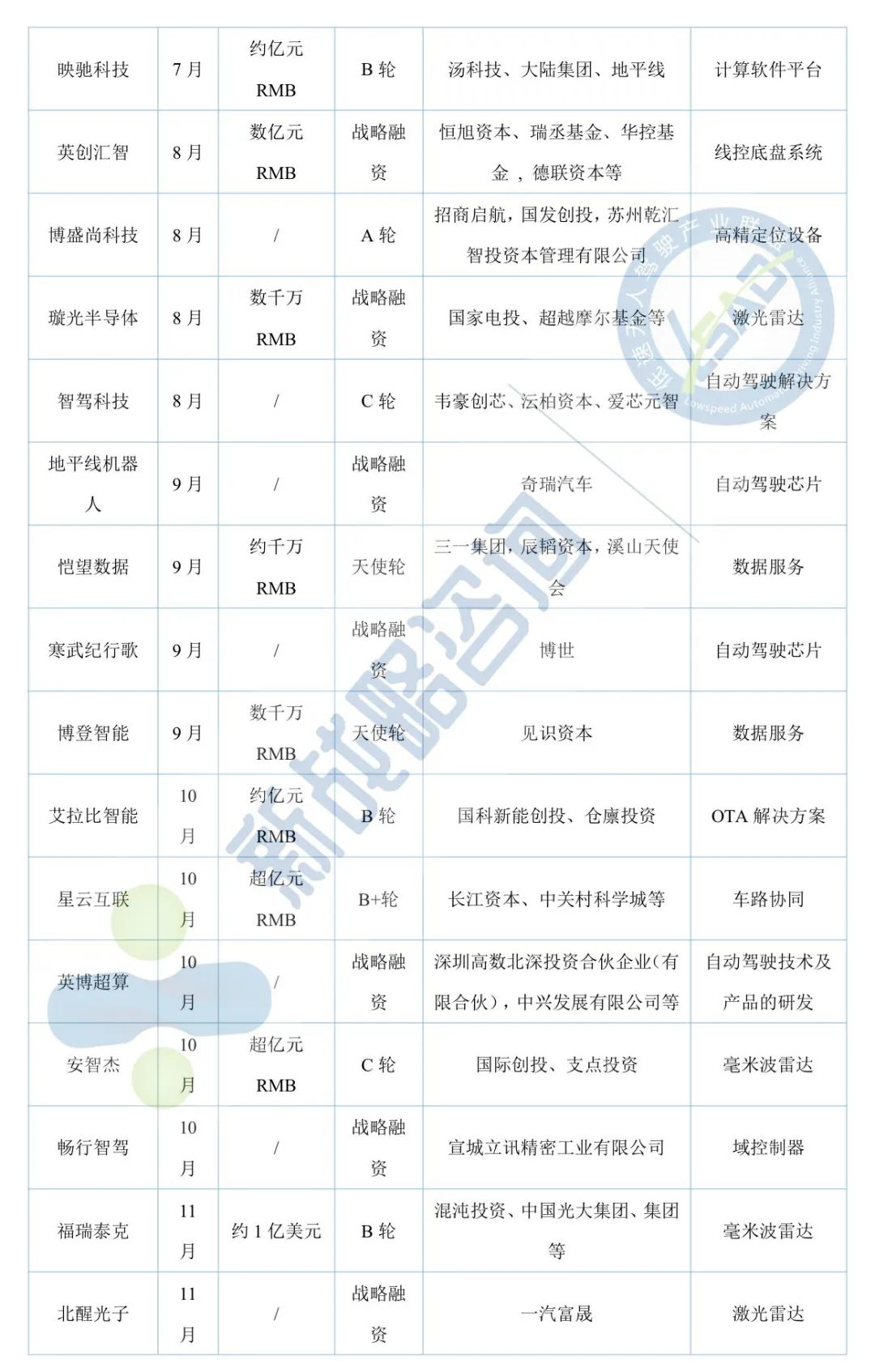

過去幾年資本主要在宏觀布局,選場景投資。隨著各個場景實現(xiàn)項目落地,規(guī)模商用提上日程,資本對核心技術(shù)的投資也進一步加碼。據(jù)低速無人駕駛產(chǎn)業(yè)聯(lián)盟數(shù)據(jù),新戰(zhàn)略低速無人駕駛產(chǎn)業(yè)研究所不完全統(tǒng)計,2022年國內(nèi)低速無人駕駛領(lǐng)域零部件供應(yīng)商融資近120起,披露的融資總額超230億元人民幣。

從融資領(lǐng)域看,獲得融資的零部件供應(yīng)商,激光雷達、毫米波雷達、視覺等傳感器研發(fā)商最多,包括速騰聚創(chuàng)、一徑科技、幾何伙伴、縱目科技等超30家企業(yè)。其中,激光雷達產(chǎn)品相關(guān)企業(yè)近15家,占到了一半。其次是自動駕駛芯片研發(fā)商很受資本青睞,包括黑芝麻智能、地平線機器人、寒武紀行歌等16家相關(guān)企業(yè)都獲得新一輪融資。

值得一提的是,目前禾賽科技、億咖通科技、經(jīng)緯恒潤、寒武紀、格靈深瞳等相關(guān)零部件企業(yè)都已成功上市,國產(chǎn)零部件企業(yè)的軟件和硬件實力在不斷提升,得到市場和資本的更多認可。

低速無人駕駛產(chǎn)業(yè)鏈全景圖

核心零部件國產(chǎn)化應(yīng)用現(xiàn)狀

掃描二維碼查看《2022低速無人駕駛供應(yīng)鏈大全》

2022年中國低速無人駕駛供應(yīng)鏈企業(yè)融資情況

2022年中國低速無人駕駛供應(yīng)鏈企業(yè)融資情況